在经历了多年的疫情后调整期,移动游戏行业正卷土重来。自 2021 年以来,尽管下载量有所下降,但该行业首次实现了收入的正增长。我们深入剖析 2025 年的行业格局,揭示了表现最佳的游戏类型、新兴机遇以及塑造行业未来走向的关键趋势。

以下内容节选自《2025 年移动游戏现状报告》

State of Mobile Gaming | Sensor Tower

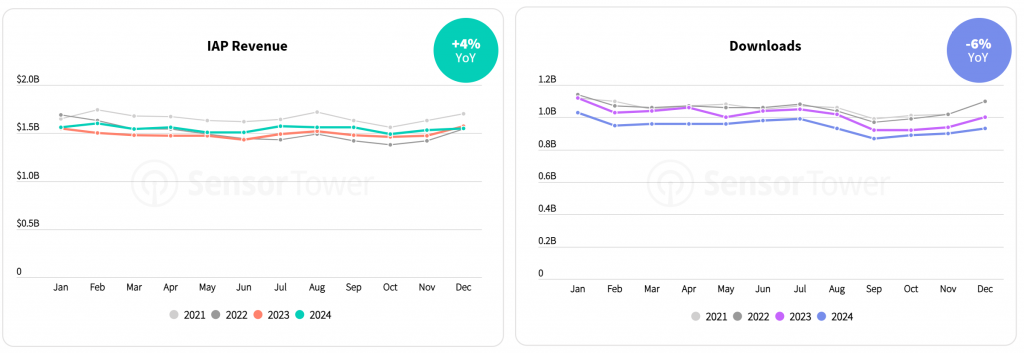

应用内购收入达 809 亿美元,下载量达 496 亿次。一个行业正在强势复苏。

这就是移动游戏行业重焕生机、再度崛起的故事。2020 年的疫情让全球用户的屏幕使用时间意外激增;如今,五年过去了,移动游戏经济自 2021 年以来首次实现了年度同比收入正增长。随着市场逐渐稳定,移动用户适应了后疫情时代,他们的行为和偏好也在发生变化,而开发者们正竭尽全力跟上这一变化的步伐。

市场趋于稳定:下载量减少,收入增加

2024 年是移动游戏自 2021 年以来首次实现年度同比收入增长的一年。全球移动游戏每周支出超过 15.4 亿美元,而每周下载量则略低于 10 亿次。总体而言,与 2023 年相比,收入增长了 4%,但下载量却下降了 6%。似乎开发者和行业参与者正通过更强大的盈利策略来抵消用户获取量下降带来的成本影响,这一趋势对该领域产生了广泛的影响。

表现出色的游戏找到了吸引消费者支出的创意方法,包括提供实时服务、订阅服务,以及通过创新手段将应用内购(IAP)收入最大化。玩家在每个游戏上的花费增加了,但下载频率降低了,这使得市场更加稳定。此外,新发布的游戏数量减少了(但质量更高),却在收入排行榜上占据主导地位。似乎高质量的游戏体验正被放在首位,但这可能意味着新进入者想要打入某些游戏类型和细分领域的空间变小了。

这对企业意味着什么呢?关注用户留存而非获取新用户,重视盈利而非单纯的下载量,采用实时服务模式以及精心设计的用户参与策略,这些都是成功的关键。

表现最佳的游戏类型和细分类型:谁在推动收入增长?

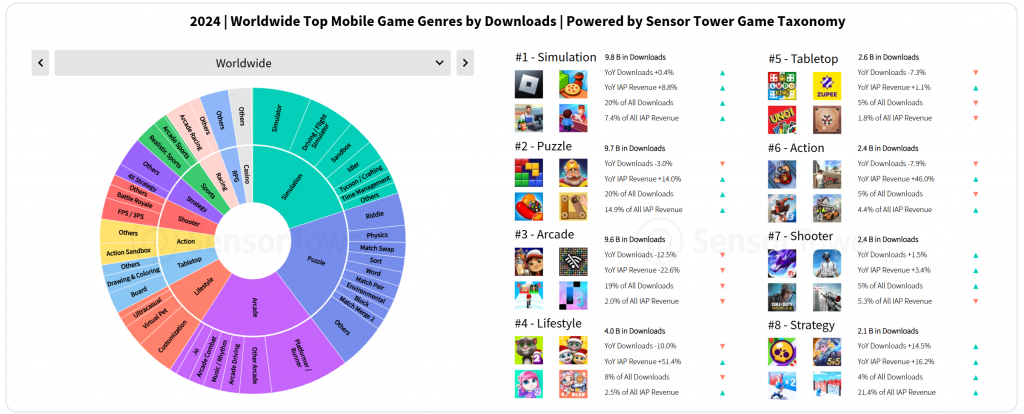

从收入角度来看,策略类和益智类游戏都是佼佼者。策略类游戏仅占全球下载量的 4%,却占消费者支出的 21.4%。对于像《最后战争:生存Last War: Survival》和《荒野乱斗Brawl Stars》这类游戏来说,用户获取量可能没有那么高,但很明显,它们的盈利策略行之有效,其收入水平与用户参与度不成比例。益智类游戏的情况也类似,下载量下降了 3%,但收入却增长了 14%。看来,强大的盈利模式也在推动这种休闲类游戏的增长。此外,在所有细分类型中,“4X 策略游戏”(允许玩家进行诸如建立和扩张帝国等操作的游戏)的应用内购收入最高。

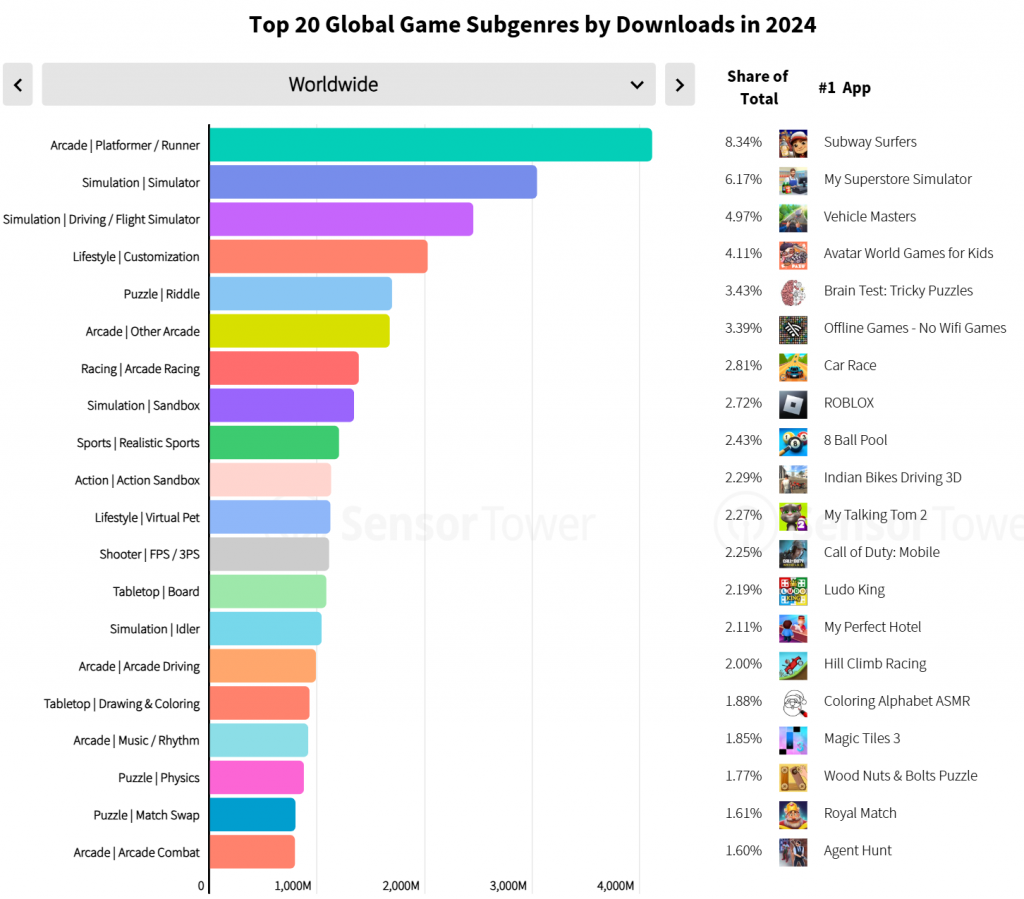

街机平台跳跃类游戏和模拟类细分游戏在移动游戏下载量方面占据领先地位

2024 年,在《地铁跑酷》经久不衰的人气推动下,街机平台跳跃 / 跑酷类游戏在全球移动游戏下载量中占据领先地位,占比达 8.34%。模拟类细分游戏紧随其后,其中模拟经营类(占比 6.17%)和驾驶 / 飞行模拟类(占比 4.98%)反映出玩家对像《我的 3D 超市模拟器》和《汽车大师》这类以沉浸式、任务为基础的游戏玩法有着浓厚的兴趣。

以《Avatar World》为代表的生活方式定制类游戏受到了更多关注,展现出个性化定制日益增长的吸引力。包括《脑力测试:棘手谜题Brain Test: Tricky Puzzles》在内的益智解谜类游戏则稳定保持着 3.43% 的市场份额。与此同时,像《使命召唤:移动版》这样的射击类游戏也保持着具有竞争力的地位,突显了玩家对充满刺激动作体验的持续需求。

各游戏类型的不同表现突显了玩家对休闲游戏和沉浸式游戏的均衡需求,这为开发者提供了创新的机会,使他们能够适应全球玩家不断变化的喜好。

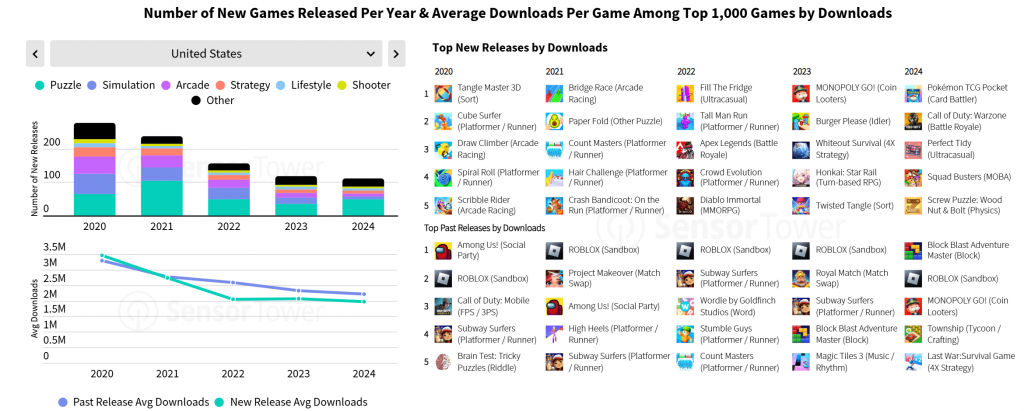

排行榜头部的新游戏数量减少,突显了向核心游戏类型的显著转变

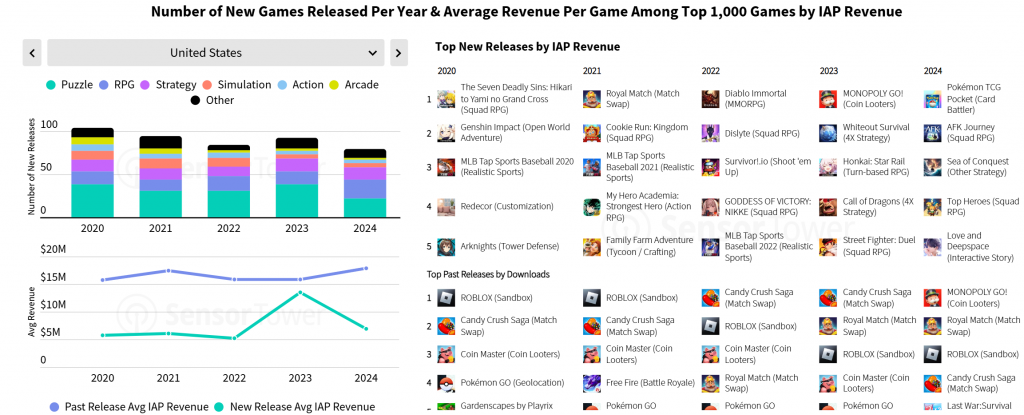

自 2020 年以来,在美国排名前 1000 的移动游戏中,新发布游戏的数量稳步下降,从 200 多款降至 2024 年的略超 100 款。尽管数量减少,但每款游戏的平均下载量稳定保持在 100 万至 200 万次之间,这突显了行业正从注重数量向注重质量转变。中核和核心类型的游戏,包括像《使命召唤:战区手游》这样的射击游戏以及新推出的多人在线战术竞技(MOBA)游戏《Squad Busters》,都获得了玩家的广泛接受。与此同时,像《罗布乐思》和《地铁跑酷》这样的长盛不衰的热门游戏,下载量依然可观。此外,策略类和生活方式类游戏正势头渐盛,为细分领域的创新创造了新的机会。

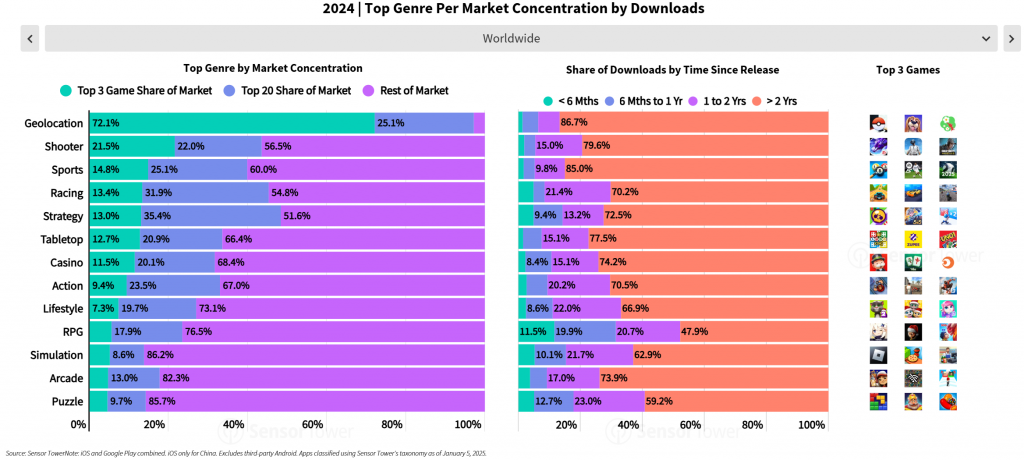

地理位置类游戏市场集中度最高,而体育类和街机类游戏在游戏寿命方面领先

2024 年,地理位置类游戏展现出了最高的市场集中度,排名前三的游戏占下载量的 72.1%,大幅超过了面临更广泛竞争的射击类游戏(21.5%)和体育类游戏(14.8%)。与此同时,模拟类、街机类和益智类游戏的市场高度分散,超过 80% 的下载量来自于较小规模的游戏。地理位置类和体育类游戏也在很大程度上依赖于老游戏。相比之下,角色扮演(RPG)类游戏中,老游戏带来的下载量不到 50%,这突显了新发布游戏的竞争势头和吸引力。

美国新发布游戏数量稳定,突显角色扮演类和策略类游戏表现强劲

在美国,按收入排名前 1000 的移动游戏中,新游戏的数量保持稳定,其中角色扮演类和策略类游戏一马当先。像《Pokémon TCG Pocket》和《Sea of Conquest》这样的新热门游戏推动了消费者的大量支出,而《剑与远征》和《放置奇兵》等角色扮演类游戏则带来了稳定且可观的收入。与此同时,《Royal Match》和《糖果粉碎传奇》等老牌益智游戏在盈利方面依旧表现出色,彰显了它们持久的吸引力以及吸引忠实玩家的能力。2023 年,平均每个游戏的消费者支出不断上升,这突显了高质量新发布游戏的日益成功,而《大富翁:GO!》和《寒霜启示录》等长盛不衰的热门游戏也为其提供了支持,这些游戏全年都保持着较高的用户参与度和收入增长。

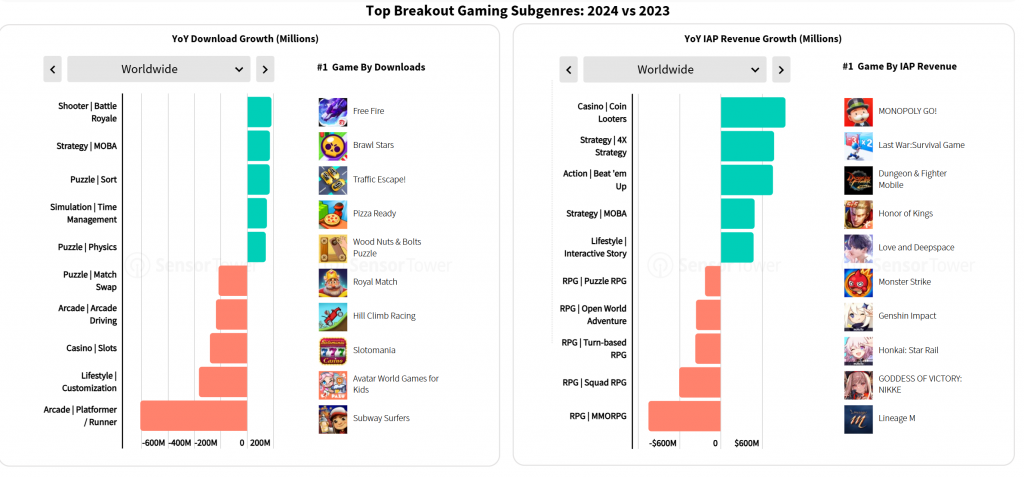

射击类和策略类游戏主导下载量增长,而博彩类游戏在应用内购收入增长方面居首

2024 年,在《Garena Free Fire》和《荒野乱斗Brawl Stars》等热门游戏的推动下,射击类和策略类细分游戏引领了下载量的增长。模拟类游戏的下载量也有所增长,而街机类和生活方式类游戏的下载量则出现了下降。博彩类游戏在收入增长方面位居首位,动作类和策略类游戏也展现出了强劲的盈利能力。角色扮演类细分游戏的下载量有所下降,这反映了玩家消费习惯的转变,同时也突显了竞技类和休闲类游戏所蕴含的机会。

射击类和策略类细分游戏类型占据玩家全球游戏时长榜首

在《Garena Free Fire》和《荒野乱斗Brawl Stars》的引领下,射击类(大逃杀模式)和策略类(多人在线战术竞技)细分游戏类型占据了玩家全球游戏时长的主导地位。这些游戏类型吸引了大量玩家的参与,体现出它们强大的竞技性和多人对战的吸引力。以《罗布乐思》为代表的模拟沙盒类游戏,也让玩家投入了大量时间。

在《糖果粉碎传奇》和《EA SPORTS FC™ 》的推动下,益智类(交换消除)和体育类(写实体育)等休闲和任务型游戏类型,依然吸引着玩家投入稳定的游戏时间。与此同时,街机类(平台跳跃 / 跑酷)和生活方式类(个性化定制)等细分游戏类型保持着中等水平的玩家参与度,这表明人们熟悉的、易于上手的游戏模式依旧广受欢迎。这凸显了竞技性强、沉浸式的游戏如何主导玩家的游戏时长,而休闲类游戏则持续拥有稳定且忠实的玩家群体。

区域增长与市场变化:新兴地区取得进展

在本报告研究的 23 个市场中,土耳其是增长比例最高的地区。这个横跨欧亚大陆的国家应用内购收入同比增长了 28%。紧随其后的是墨西哥(增长 21%)、印度(增长 17%)和泰国(增长 16%),沙特阿拉伯以 14% 的增长率位列第五。这些新兴市场为持续增长提供了巨大的机会,而美国以及 EMEAR 地区(欧洲、中东、非洲和俄罗斯)等成熟市场也实现了稳步增长。相反,日本的消费支出下降了 7%,这可能是由于其本国货币面临的经济挑战所致。2024 年,大多数地区的下载量都有所下降,沙特阿拉伯(增长 5%)和印度尼西亚(增长 4%)是两个明显的例外。