人工智能基础设施的加速扩张,让动态随机存取存储器(DRAM)和闪存(NAND)的需求迎来新一轮爆发 —— 二者分别是当下最主流的高速存取内存和长期存储介质。内存与存储产品的涨价潮,将波及游戏行业的方方面面,涵盖硬件、软件研发及运营成本等多个维度。

硬件利润空间遭大幅挤压

Omdia 内存与存储研究团队测算,2025 年主流配置的 PC 端 DRAM 和固态硬盘(SSD)价格,平均涨幅分别达到近 100% 和 40%。

这一涨价趋势已传导至合约定价环节,并在 2026 年第一季度持续发酵:DRAM 价格预计将再涨 60%,NAND 闪存价格涨幅也将达到 70%。

内存和存储是游戏主机等专业游戏硬件的核心零部件。Omdia 数据显示,2025 年第二季度,基础款 PS5 的内存成本占整机物料清单的比例至少达到 20%。

一旦厂商耗尽现有库存,新生产设备所需的内存将按更高的合约价采购,这一情况将席卷整个主机市场:PS5 所使用的 GDDR6 显存、PS5 Pro 新增的 DDR5 内存、Switch 2 搭载的 LPDDR5 低功耗内存,均难逃此劫。

主机硬件本身的利润空间本就微薄。索尼互动娱乐 2026 年 2 月发布的财报显示,2025 年第四季度假日季期间,PlayStation 5 硬件的大幅降价,直接导致了 “硬件业务亏损扩大”。

主机厂商成对冲硬件通胀的最佳主体

不过,主机厂商同时涉足软件、服务及外设销售业务,手握多重抓手以缓解硬件利润被挤压的压力。有数据清晰显示,内容与服务板块占据了玩家在主机平台消费的绝大部分份额。

以 2026 年的市场预期为例,任天堂大概率会上调 Nintendo Switch Online 会员订阅价格。Omdia 统计,2021 年底至 2025 年,任天堂全档位会员的平均客单价仅上涨 8%,而索尼 PlayStation Plus 和微软 Xbox Game Pass 的涨幅分别达到 40% 和 72%。

整体来看,各大厂商将重新制定旗下第一方游戏、订阅服务及外设产品的定价体系。2026 年假日季《GTA 6》的发售,也将在 PlayStation 5 无法复刻 2025 年降价策略的背景下,为市场需求提供有力支撑。

目前,PlayStation 5 和 Xbox Series X/S 的累计活跃装机量已相当可观,这两款主机也刚迈入上市后的第七个年头。而任天堂平台的游戏发行业务将面临最大的不确定性:绝大多数重磅新游及待发售的第一方、第三方游戏均已转向尚处发展初期的 Switch 2 平台。

主机市场的入门级硬件将成为此次涨价潮的牺牲品。在以往,上一代主机往往是平台方为玩家打造的、能低成本体验游戏库的入口。但在美国对进口商品加征关税后,任天堂 Switch 等入门级主机的价格大概率会效仿北美模式,在全球范围内上调。

在美国等核心主机市场,中等收入家庭的消费能力已出现下滑迹象。若主机平台生态再失去平价入门渠道,未来硬核玩家的新增储备池或将受到直接影响。

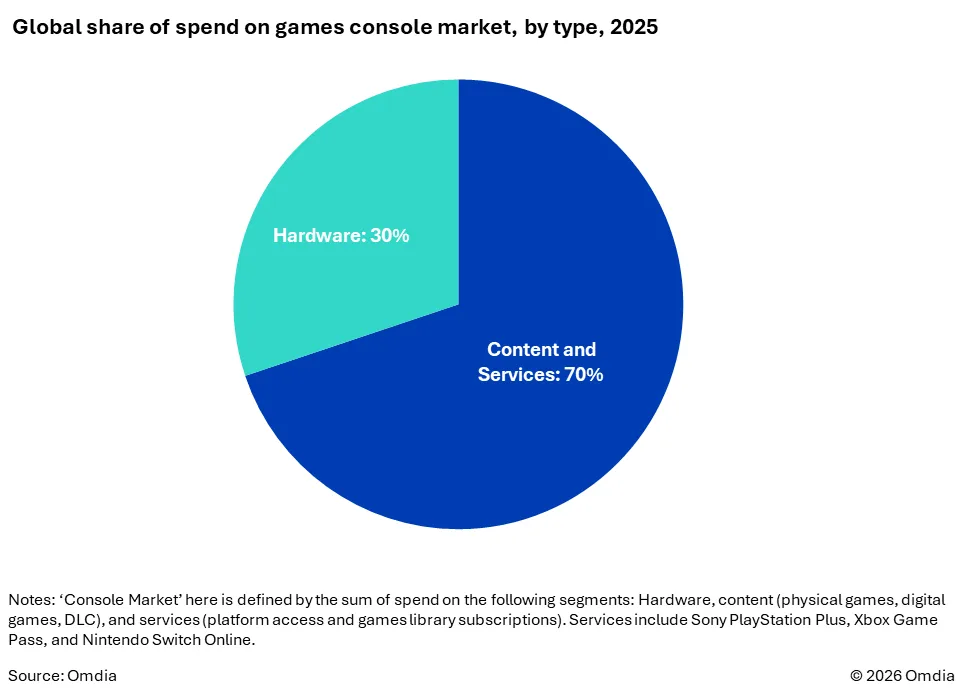

2025 年全球主机市场消费结构占比

- 硬件:30%

- 内容与服务:70%注:本文所指主机市场,包含硬件、内容(实体游戏、数字游戏、可下载内容 DLC)、服务(平台接入权、游戏库订阅服务)三大板块消费总额;其中服务板块涵盖索尼 PlayStation Plus、微软 Xbox Game Pass、任天堂 Nintendo Switch Online。数据来源:Omdia

PC 厂商操作空间有限,游戏发行商仍有调整余地

主流 PC 硬件厂商并不掌控 Steam 等核心 PC 游戏软件生态,硬件盈利对其而言因此更为关键。零部件涨价的成本,最终大概率会通过整机及 PC 零部件售价转嫁给消费者。

这一趋势将直接影响玩家的硬件升级周期:PC 玩家可能推迟整机升级计划,DIY 装机用户也会暂缓零部件更新。作为新兴品类的掌机,受众或仍将局限于硬核玩家群体;而游戏本厂商受供应链限制,预计会将重心转向高端机型销售,以实现收益最大化。

所幸,多数开发者此前已针对 Switch 2、Steam Deck、Xbox Series S 等功耗受限设备完成了游戏优化工作,此次硬件涨价对其研发工作的影响相对有限。

此外,具备游戏运行能力的笔记本电脑装机量持续增长,却尚未被多数游戏发行商重视。近年来,笔记本核显性能实现大幅跃升,入门款性能已超越 Steam Deck,高端款更是比肩 Xbox Series S。Omdia 的 PC 市场前瞻服务数据显示,2025 年全球具备游戏能力的笔记本销量突破 9000 万台,发行商应重视这一潜在玩家群体。

PC 游戏内容的销量和营收规模预计不会受明显冲击 —— 目前市场已形成庞大且稳定的设备装机量,对应玩家群体具备充足的消费能力。Omdia 测算,2025 年仅 Steam 平台的年活跃用户就达到 3.21 亿。

Switch 2 游戏软件的装机率或将受影响

上世纪 80 年代,芯片短缺推高了红白机游戏卡带的制造成本,也间接促成了红白机磁盘系统的诞生 —— 该系统采用成本更低的专属软盘格式。

如今,这一情况在 Switch 2 的实体游戏介质上再次上演:为适配发行商的定价策略,标准游戏卡带的成本已高到难以承受。和前代产品一样,Switch 2 仍是一个以实体版为主的游戏平台。Omdia 数据显示,包含捆绑销售的游戏在内,2025 年 Switch 2 平台 57% 的游戏销量来自线下零售渠道。

2026 年,业内预计大批量发行游戏的厂商会继续选择无数据的游戏激活码卡,以此保障利润空间,并让游戏在零售端实现更低定价,这一策略将覆盖游戏发售期及后续阶段。唯一的例外是面向硬核收藏玩家的小众游戏:这类玩家对价格敏感度较低,发行商可考虑提高全内容实体卡带的售价。

不过,游戏激活码卡也为 Switch 2 的发行业务带来了新问题。该主机的可用内置存储仅 230GB,为当前世代主机中最低。而可扩展的 SD Express 高速存储卡成本也预计上涨,当玩家的主机中被足够多的 “常青游戏” 占据存储空间后,新游戏的装机率或将受到直接影响。

开发者被迫采取措施控制服务器成本

正如 Omdia 在《2026 年游戏科技趋势观察》中所指出的,人工智能领域对数据中心算力的争夺,将让基础设施成本成为 2026 年游戏工作室首席技术官最关注的问题。近年来,游戏公司在游戏服务器上的投入已大幅攀升,未来工作室预计会更多尝试裸金属服务器和混合云策略,以管控云服务成本。

为抵消内存涨价潮带来的成本压力,制定更精细化的基础设施策略已变得至关重要。目前,裸金属服务器服务商数量增多,服务器编排解决方案也愈发丰富,头部云厂商也在推出更具性价比的产品,开发者在这一领域拥有了前所未有的多元选择。

内存价格年内反转可能性渺茫

内存厂商将继续优先服务企业级市场,Omdia 内存与存储团队预计,消费级产品的供货优先级仍将处于低位。尽管 2026 年第二季度涨价节奏预计会大幅放缓,但在后续的议价环节中,供应商仍将占据主导地位,2026 年全年内存价格反转的可能性微乎其微。

长期稳定的供货无法得到保障,这也让 2026 年 Steam Machine、Steam Frame 等专业游戏产品的发售,始终面临价格波动的风险。

零部件价格的暴涨暴跌周期此前并非首次出现,游戏行业也积累了相应的应对经验,只不过以往的行业增长势头更强劲,应对起来也相对容易。

展望 2026 年,游戏行业将迎来诸多变化:主机平台方会重新评估第一方内容、外设及服务的定价;主流 PC 游戏硬件厂商将转向高端机型布局;游戏开发者在服务器上的投入还将进一步增加。

原文:How a surge in memory prices will affect the game industry